2016年沧州文联决算公开信息

时间:2017-09-06 10:25:08

目 录

第一部分 沧州市文联概况

一、主要职能

二、机构设置

第二部分2016年度沧州市文联决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款收入支出决算表

九、“三公”经费及相关信息统计表

十、政府采购情况表

第三部分沧州市文联决算情况说明

一、2016年度收入支出决算总表情况说明

二、2016年度收入决算情况说明

三、2016年度支出决算情况说明

四、2016年度财政拨款收入支出决算总表情况说明

五、2016年度一般公共预算财政拨款支出决算情况说明

六、2016年度“三公”经费支出情况说明

七、2016年度预算绩效管理工作开展情况说明

八、2016年度其他重要事项情况说明

第四部分名词解释

第一部分:沧州市文联部门概况

一、主要职能

(一)积极贯彻落实党的文艺工作方针,为全市文学艺术家协会,设县市区市文联,全市性企业(产业)文联做好联络、协调、服务和指导工作,团结全市文学艺术家、文艺工作者,听取和反映文学艺术界的情况和意见。

(二)组织召开市文联和全市性文学艺术家协会代表大会,市文联委员会、主席团会议以及召开全市文联系统会议。

(三)宣传、动员、组织广大文学艺术工作者致力于繁荣沧州文学艺术事业,组织艺术家深入生活,创作优秀作品。

(四)组织文学艺术研讨会和学术交流工作,办好刊物,与有关部门共同组织相关艺术活动的评奖工作。 (五)协会有关部门,组织区域间民间文化交流活动。

二、机构设置

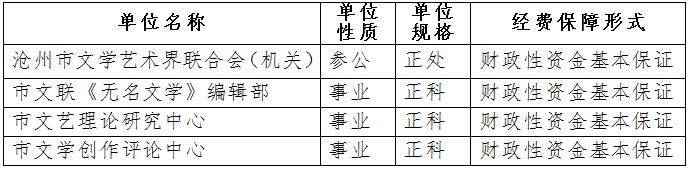

根据部门决算编报要求,纳入我部门2016年度部门决算编报范围的单位共4个,详细情况见下表:

沧州市文联

第二部分:沧州市文联部门决算报表

第三部分:沧州市文联部门决算情况说明

一、2016年度收入支出决算总表情况说明

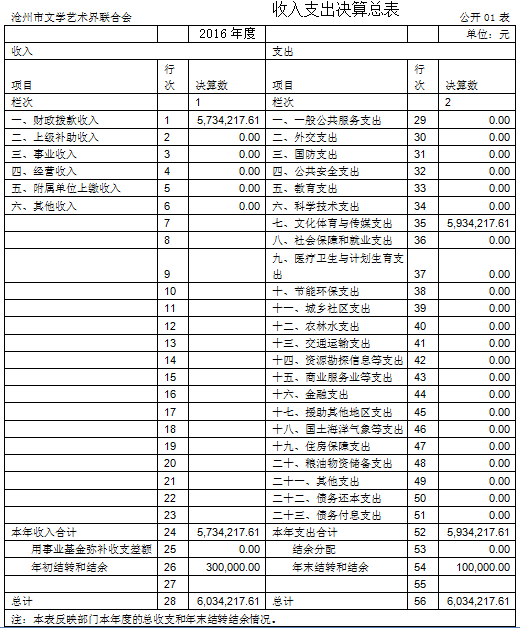

2016年度决算收入总计603.42万元,决算支出总计593.42万元。与2015年相比,分别减少23.03万元和33.03万元,减少4%和6%。决算收入总计中,含用事业基金弥补收支差额0万元、年初结转和结余30万元;决算支出总计中,含结余分配0万元、年末结转和结余10万元。

二、2016年度收入决算情况说明

本年收入总计603.42万元,其中:财政拨款收入总计603.42万元、事业收入0万元、其他收入0万元。具体情况如下:

(一)财政拨款收入总计603.42万元。较2015年决算减少23.03万元,下降4%,主要原因是三公经费减少和工资福利中养老保险未纳入决算数。

(二)事业收入0万元。

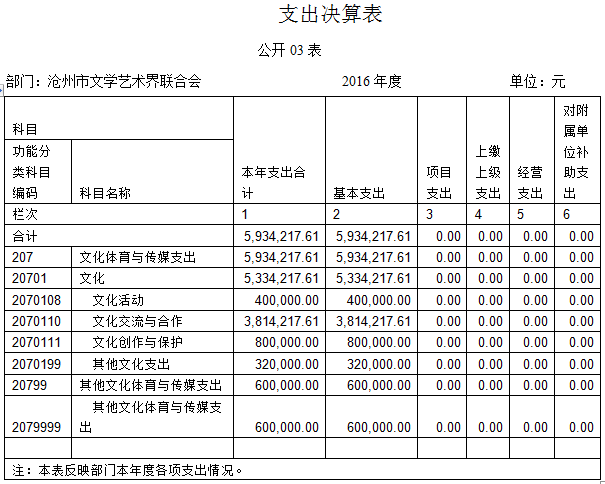

三、2016年度支出决算情况说明

本年支出合计593.42万元,其中:基本支出593.42万元,占100%;与2015年度相比减少33.03万元,下降6%,主要原因是三公经费减少和工资福利中养老保险未纳入决算数。

四、2016年度财政拨款收入支出决算总表情况说明

2016年度财政拨款收入决算总计603.42万元,与年初预算相比增加130.06万元,主要原因是调资、人员调入和专项公用经费增加,与2015年度相比减少23.03万元,减少4%,主要原因是三公经费减少和工资福利中养老保险未纳入决算数。财政拨款支出决算总计593.42万元,与年初预算相比增加150.06万元,主要原因是调资、人员调入和专项公用经费增加,与2015年度相比减少33.03,减少6%。财政拨款收入决算总计中含年初财政拨款结转和结余30万元,财政拨款支出总计中含年末财政拨款结转和结余10万元。

五、2016年度一般公共预算财政拨款支出决算情况说明

(一)财政拨款支出决算与年初预算数对比情况

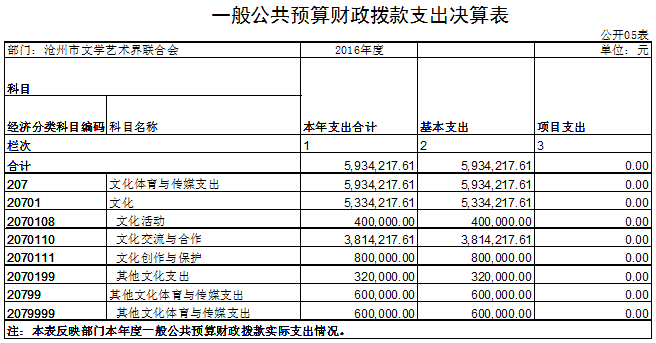

2016年度财政拨款支出年初预算为443.36万元,本年支出决算为593.42万元,占年初预算的134%。主要原因是由于调资、人员调入和专项公用经费增加。与2015年相比,财政拨款支出减少33.03万元,下降6%。主要原因是三公经费减少和工资福利中养老保险未纳入决算数。

(二)财政拨款支出决算结构

2016年度财政拨款支出593.42万元,按功能分类主要用于以下方面:

(1)一般公共服务支出(类)593.42万元,主要是文化体育与传媒支出。

(三)一般公共预算财政拨款基本支出情况说明

2016年度一般公共预算财政拨款基本支出593.42万元,支出具体情况如下:

1、工资福利支出165.21万元,较2015年决算数减少56.38万元,下降26%。主要原因是养老保险未纳入决算。

2、商品和服务支出270.36万元,较2015年决算数增加53万元,增长25%。主要原因是专项公用经费增加。

3、对个人和家庭的补助支出157.85万元,较2015年决算数增加0.35万元,增长1%。主要原因是调资。

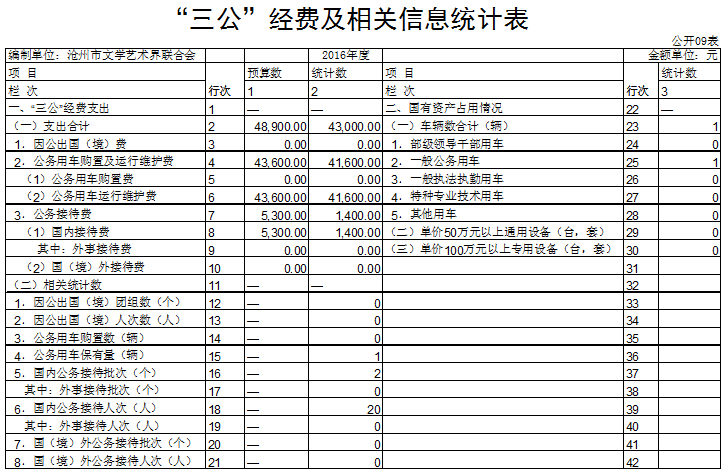

六、2016年度“三公”经费支出情况说明

2016年,在做好各项工作的前提下,节省各项开支,尤其是严格控制“三公”经费的支出,全年一般公共预算财政拨款“三公”经费支出合计4.3万元。较2015年决算减少6.48万元,降低60%,原因是厉行节约,减少开支。与2016年预算相比减少了0.73万元,降低20%。近年来,“三公”经费支出逐年减少,体现了认真落实中央“八项规定”精神和厉行节约要求,管理制度不断完善,“三公”经费支出得到了有效控制,实现了只减不增的目标。

全年发生因公出国(境)费用0万元,发生因公出国(境)团组数为0,人次数为0,与年初预算相比无变化,与2015年度相比无变化。主要原因是无。

全年发生公务用车购置及运行维护费4.16万元, 2016年度购置公务用车0辆,年末公务用车保有量1辆,较预算压减0.2万元,减少5%,比2015年决算减少6.16万元,减少60%。公务用车运行维护费大幅度减少的主要原因是机关及参公事业单位实行公务用车改革,其他事业单位切实压缩公务用车费用支出,相应减少公务用车运行费用支出。

全年发生公务接待费0.14万元,国内公务接待2批次,合计接待10人次,较预算0.53万元,减少74%,比2015年决算减少0.32万元,降低70%。主要原因是认真落实中央“八项规定”精神和厉行节约要求,管理制度不断完善,公务接待费支出得到了有效控制,实现了只减不增的目标。

七、2016年度我部门预算绩效管理工作开展情况说明

(一)预算绩效管理工作开展情况

一是修订了预算绩效管理的办法,着力加强对绩效评价的质量管理。二是根据财政局有关要求,完善2016年度预算绩效管理工作考核办法,进一步提高工作考核的科学性和有效性。三是对绩效评价的方案评审、报告审议和绩效目标会审等过程进行现场指导和监督。

3.绩效评价方面:一是推进预算主管部门开展绩效评价,进一步落实支出责任。二是进一步拓展绩效评价管理模式,在重点项目绩效评价的基础上,开展部门整体支出绩效评价和专项资金政策评价试点。三是加强对预算部门和评价机构的政策业务培训,进一步提高绩效评价质量。2015年,部门预算中实施绩效评价的资金比例达到10%。

4.结果应用和信息公开方面:一是加强绩效评价结果应用,积极督促预算部门(单位)对绩效问题的整改,促进完善项目资金的管理。二是根据绩效评价信息公开的要求,完成了年度重点评价项目的结果信息公开,接受社会的监督。三是推进市级预算部门开展绩效目标和评价结果的信息公开。

三、着力提高预算绩效管理工作质量

一是进一步推进预算绩效管理信息化建设和应用,加快区县的预算绩效管理信息化建设,市、区县、乡镇预算绩效管理信息沟通共享机制的架构逐步建立。二是加强对预算部门和绩效评价第三方的政策辅导和业务培训,进一步夯实预算绩效管理的基础。

四、开展预算绩效管理工作考核

依据财政部考核办法的有关要求,制定了《2015年预算绩效管理工作考核有关要求》,重点对市级预算部门、区县财政局在绩效基础工作、扩大管理范围、加强结果应用等方面进行考核。

(二)预算项目绩效评价开展情况

一是推进预算主管部门开展绩效评价,进一步落实支出责任。二是进一步拓展绩效评价管理模式,在重点项目绩效评价的基础上,开展部门整体支出绩效评价和专项资金政策评价试点。三是加强对预算部门的政策业务培训,进一步提高绩效评价质量。

(三)预算项目绩效自评选例

《无名文学》期刊出版费每年15万元,每年广泛利用媒体多种形式推介优秀作品和人才,营造积极向上的文化氛围。

(四)开展预算项目绩效评价发现的主要问题及对策

开展预算项目绩效评价发现的主要问题是评价体系不优。科学合理的评价指标体系是绩效评价工作的核心,也是财政支出绩效评价的难点,评价指标是否合理,直接关系到绩效评价结果。由于财政支出项目类型繁多,既有经常性专项业务费支出,也有购置类支出,不同项目有很大差异。目前绩效评价指标体系尚不够细化,定量指标较少,导致绩效评价结果应用价值不高,效果不明显。

对策:不断完善财政收支科目分类体系建设。引入战略性项目概念,按照绩效目标来命名财政项目名称,整合现有的项目,建立科学、规范的项目体系,做到不重复交叉,从而减少项目个数,对新增的项目预算全部纳入预算绩效管理。

八、2016年度其他重要事项情况说明

(一)机关运行经费支出情况的说明

2016年度本部门机关运行经费支出2.77万元,比2015年增加0.72万元,增长26%。主要原因:人员增加导致核算比例增加。

(二)政府采购支出情况

2016年度本部门政府采购支出总额0元

(三)国有资产占用情况

截至2016年12月31日,本部门共有车辆1辆,其中一般公务用车1辆;一般执法执勤用车0辆;特种专业技术用车0辆,其他车辆0辆,其他车辆主要是单位价值50万元以大型设备0台(套),单价100万元以上大型设备0台(套)。

第四部分:名词解释

(一)财政拨款收入:指本年度从省级财政部门取得的财政拨款。

(二)事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。如:河北省注册会计师协会、河北省注册资产评估师协会收取的会费收入等。

(三)其他收入:指除“财政拨款收入”、“上级补助收入”、“事业收入”、“经营收入”、“附属单位上缴收入”以外的各项收入。

(四)用事业基金弥补收支差额:指事业单位在用当年的“财政拨款收入”、“财政拨款结转和结余资金”、“事业收入”、“其他收入”不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

(五)年初结转和结余:指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金。

(六)结余分配:指事业单位按照事业单位会计制度的规定从非财政补助结余中分配的事业基金和职工福利基金等。

(七)年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需要延迟到以后年度按有关规定继续使用的资金。

(八)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(九)项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

(十)“三公”经费:财政预决算管理的“三公”经费指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待

(含外宾接待)支出。

(十一)其他交通费用:指单位除公务用车运行维护费以外的其他交通费用。主要是机关及参公事业单位发放的公务交通补贴等。

(十二)机关运行经费:指为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料以及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

(十三)财政事务:反映财政事务方面的支出。

(十四)港澳台侨事务:反映港澳台侨事务方面的支出。

(十五)科学技术管理事务:反映各级政府科学技术管理事务方面的支出。

(十六)应用研究:反映在基础研究成果上,针对某一特定的实际目的或目标进行的创造性研究工作的支出。

(十七)技术研究与开发:反映用于技术研究与开发方面的支出。

(十八)社会科学:反映用于社会科学方面的支出。

(十九)行政事业单位离退休:反映用于行政事业单位离退休方面的支出。

(二十)农村综合改革:反映用于农村综合改革方面的支出。

(二十一)住房改革支出:反映行政事业单位用财政拨款资金和其他资金等安排的住房改革支出。